华体会hth·(中国)官方网站-登录入口

华体会hth·(中国)官方网站-登录入口

迈过辉煌的2023年后,各茶产区纷纷乘势布局,致力于挖掘并壮大区域茶叶的品牌名声,为2024年茶行业的发展增添动力。就目前来看,我国茶叶区域公用品牌已超百个,根据第十四次“中国茶叶区域公用品牌价值评估”公益课题研究可知,2023年的获评品牌的平均品牌价值为26.41亿元,增长率达14.08%,茶叶区域公用品牌已经取得了较为显著的发展成效。但现今处于互联网时代,茶叶区域公用品牌传播的手段层出不穷。如何打破传统营销方式,抢占消费群体,便成为茶品类发展的重要议题。

为精准触达目标用户,“说茶”特收集百度及抖音数据,对2023年全年29种茶品类的用户特征进行观察并绘就图谱华体会hth最新。深入剖析这些茶品类群像图谱,或许可以给茶行业的提质发展带来思路启迪。

《2024-2029年中国茶叶行业市场调查与发展前景分析研究报告》显示,2022年中国茶市场规模5706亿元,同比增长9.3%,2024年将达6646亿元。整体市场发展稳中向好。

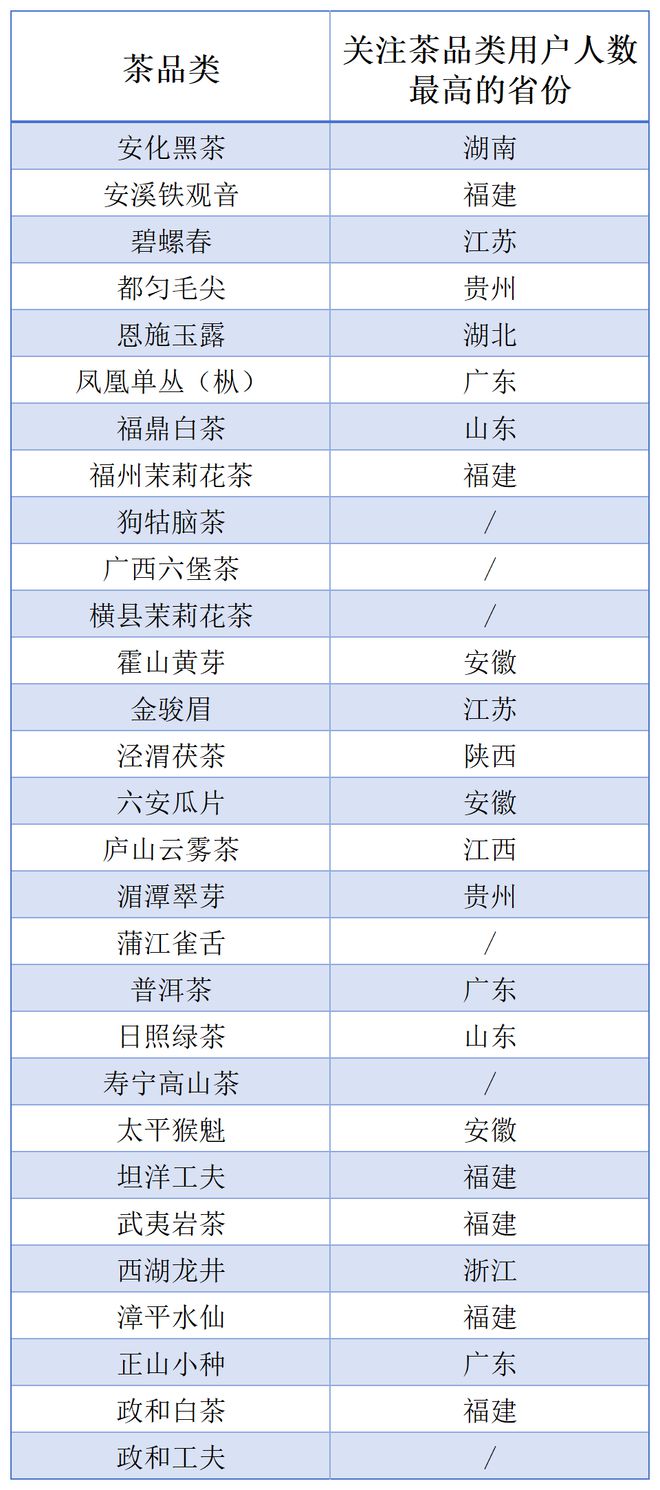

茶市场预期是否能够落地,需要实际情况作佐证。百度指数显示,关注茶品类用户人数最高的省份基本集中于品牌所在的地区中,可见,消费者对于本地茶品类的关注度相对较高。深耕当地茶市场,仍然是茶企在战略规划中应当持续加强的方向。

△图表设计:“说茶”(图表数据来源:百度指数;茶品类按照拼音顺序排列,显示“/”符号的为平台未收录该茶品类)

值得注意的是,茶品牌并没有局限于自己的“一亩三分地”中。诚如正山小种、金骏眉、普洱茶等茶类,更被关注的不是所属地区——福建、云南的人群,而是广东、江苏、广东的消费者。这也进一步佐证,这些茶类正在不断向外拓展茶叶版图并且已经取得一定成效。

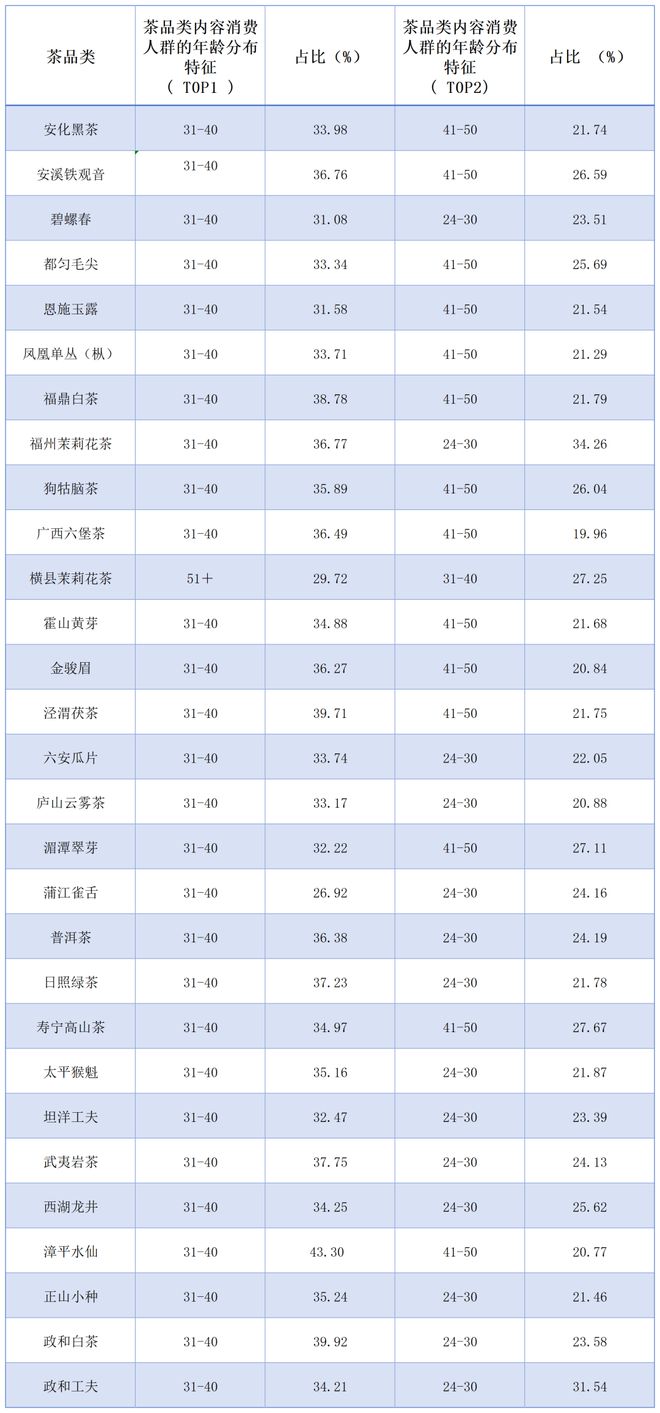

《2023淘宝天猫茶行业消费趋势》指出,近三年,以18-29岁为主的年轻群体消费占比逐年提升,增幅十分可观。现今所收集的茶品类内容消费人群分布特征,也恰好印证了这一良好态势。

从图表可知,茶品类消费人群的主力军为“31-40岁”用户,延续2022全年的年龄分布趋势,但我们仍然可以洞察到年轻消费群体势力的崛起。巨算指数显示,位居茶品类内容消费人群第二位的人群,有半数为“24-30岁”的年龄层。以福州茶及蒲江雀舌的“24-30岁”消费人群为例,其占比与第一位相差均不到3%。

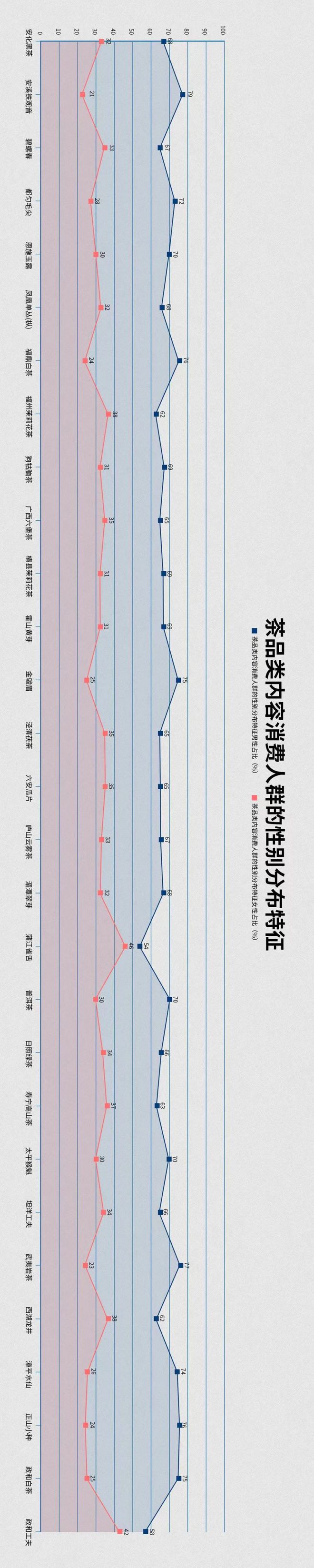

从另一个维度:性别分布则可见,消费茶叶的主要群体以男性为主,占比多为66%以上。但女性消费群体也不容忽视,表格显示,女性消费者可能对某种茶类展现出更高的喜爱度,譬如政和工夫这一茶品牌的性别分布中,男女性的占比接近对半开。

总体而言,茶行业消费趋势的年轻化和多元化已然是品牌发展绕不过的必经之路。在未来的茶行业发展中,创新、差异化和消费者体验将成为关键的成功要素华体会hth注册,更多创新和个性化的茶品,或许可以满足不同年龄段、性别的消费者需求,以提升品牌影响力。

改革开放以来,中国茶品牌可谓是欣欣向荣,百花齐放,持续呈现出相生相融的新格局,从茶品牌的关注度便可见一斑。

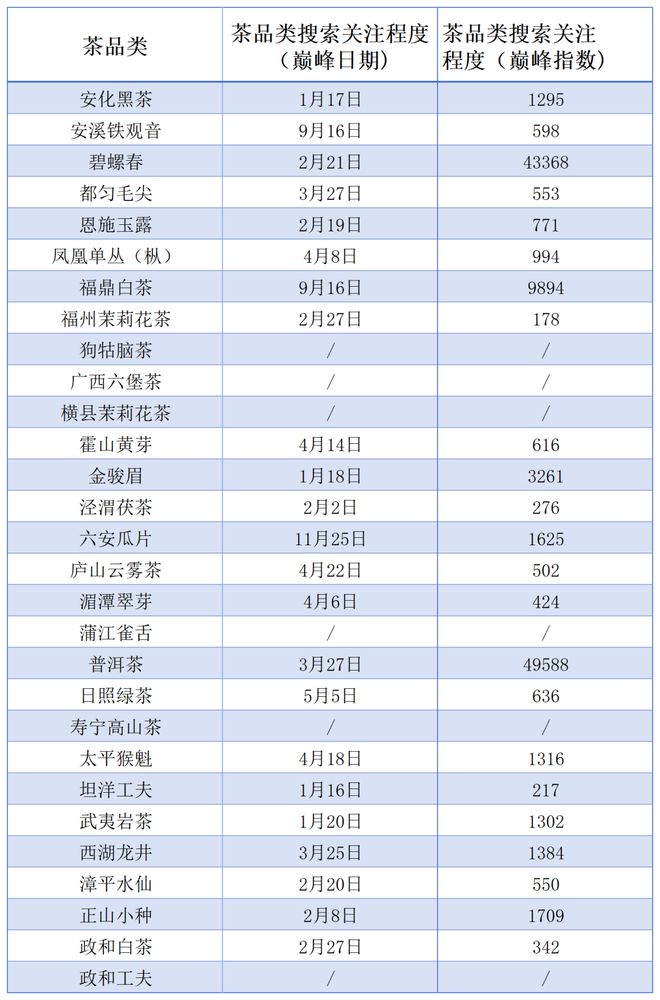

从百度指数中所呈现的搜索指数和资讯数值两方面来看,相较于2022年普洱茶“一枝独秀”,断层式领先其他茶类的热度。2023年的茶品牌关注度有所上升,甚至出现与普洱茶热度持平的茶品牌。据统计,在搜索指数中,普洱茶的巅峰指数达49588,其资讯数值的最高值达到百万,仍然是茶品牌的关注度榜首。但前者有碧螺春,后者有西湖龙井,其热度均与之相差较小。由此可见,不同茶品牌在百度指数上的竞争逐渐白热化,茶市场的关注度呈现出更为平稳和均衡的态势,预示着中国茶市场将朝着更加多元、均衡的趋势发展。

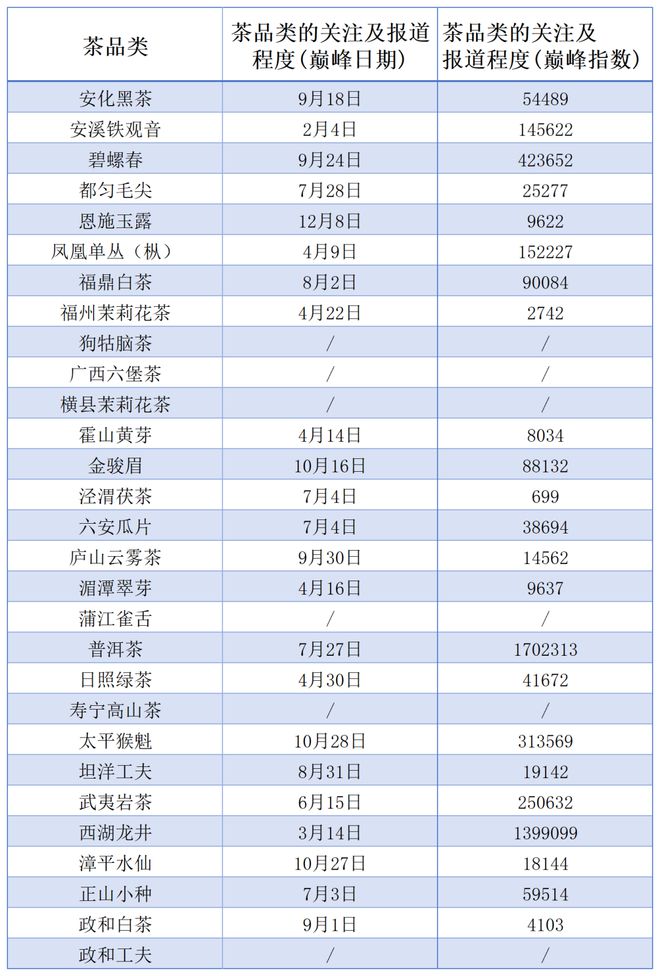

△图表设计:“说茶”(图表数据来源:百度指数;茶品类按照拼音顺序排列,显示“/”符号的为平台未收录该茶品牌)

△图表设计:“说茶”(图表数据来源:百度指数;茶品类品牌按照拼音顺序排列,显示“/”符号的为平台未收录该茶品牌)

除此之外,这些指数的巅峰日期也同样应值得关注。譬如,9月,安溪铁观音迎来采摘旺季,各种铁观音茶王赛及品鉴会也在当月陆续启动,基于此,安溪铁观音的搜索指数于9月16日达到巅峰值。10月8日,太平猴魁入选国家知识产权局第二批地理标志运用促进重点联系指导名录,一时间,多种报道接踵而至,促使太平猴魁的关注度得到提升,最高达313569。可知,茶品牌热度并不是某个因素所取决,而是受奖项、展会等多种因素驱动。因此,茶产业可以进行全方位造势,借此拉动茶叶消费。

了解用户的喜好、需求,把握消费者的心理,是茶品类在不断前行中的关键一环。对茶品类群像图谱的深入研究,便于茶品牌实行更具针对性的产品研发及品牌营销,能够实现品牌与用户之间更紧密的连接,迈出区域品牌发展的关键一步,茶产区方能有足够的底气,在激烈的市场竞争中突围。在未来的征程中,相信茶产区将继续与消费者携手共进,共同书写茶行业的崭新篇章,让我们拭目以待。